1. Onroerendezaakbelasting

De onroerendezaakbelasting (OZB) is de belangrijkste gemeentelijke belasting. De OZB bestaat uit een eigenarenbelasting bij woningen en niet-woningen en een gebruikersbelasting bij niet-woningen. De OZB is een algemene belasting. De opbrengst is bedoeld voor het dekken van de lasten van de gemeente. De grondslag voor de berekening van de OZB was in 2025 de WOZ-waarde per prijspeildatum van 1 januari 2024. De stijging van de OZB-heffing voor 2025 is beperkt verhoogd vanwege het streven om de belastingdruk terug te brengen naar 100%. In aanvulling hierop is in de eerste bestuursrapportage van 2025 melding gemaakt van areaaluitbreiding van onze woningen en niet-woningen (bedrijven).

Percentage Onroerende-zaakbelasting 2025* | |

Eigenaar woningen | 0,1169% |

|---|---|

Eigenaar niet-woningen | 0,2444% |

Gebruikers niet-woningen | 0,1587% |

* verordening OZB 2025 | |

2. Forensenbelasting

Forensenbelasting wordt geheven van eigenaren van zogenaamde tweede woningen. Deze belasting is bedoeld om eigenaren van deze tweede woningen mee te laten betalen aan de gemeenschapsvoorzieningen in onze gemeente. De gedachte hierachter is dat de eigenaren van deze tweede woningen een groot deel van het jaar in onze gemeente zijn. Daarom maken zij ook gebruik van de gemeenschapsvoorzieningen. De heffing geldt alleen voor chalets in eigendom van natuurlijke personen die niet in de gemeente Neder-Betuwe wonen. Zij moeten meer dan negentig dagen per jaar de beschikking hebben over een (gemeubileerde) woning voor zichzelf of voor hun gezin. De aanslag wordt opgelegd aan de eigenaar van de woning.

3. Verblijfsbelasting

Onder de naam 'verblijfsbelasting' wordt een directe belasting geheven voor het overnachten binnen de gemeente op campings, in hotels, pensions, bed & breakfast en dergelijke tegen vergoeding in enige vorm. Verblijfsbelasting is een algemene belasting die een gemeente kan heffen. Deze belasting geldt alleen voor personen die tegen vergoeding verblijven in een gemeente waar zij niet zijn ingeschreven. De ondernemer die de overnachting mogelijk maakt houdt een nachtregister bij. Op basis daarvan ontvangt de ondernemer jaarlijks de aanslag voor de verblijfsbelasting. Er wordt geen onderscheid gemaakt tussen verblijfsbelasting voor toeristen en verblijfsbelasting voor arbeidsmigranten.

4. Hondenbelasting

Onder de naam hondenbelasting wordt op basis van artikel 226 van de Gemeentewet een directe belasting geheven voor het houden van honden binnen de gemeente. De belasting wordt geheven op basis van het aantal honden dat iemand binnen de gemeente houdt. Er worden verschillende tarieven gehanteerd voor de eerste hond, de tweede en volgende honden en voor kennels. Jaarlijks wordt er een uitgebreide controle uitgevoerd op de aangifte van aanwezige honden.

5. Rioolheffing

Onder de naam rioolheffing worden er twee rechten geheven. Het recht van de eigenaar van een eigendom van waaruit afvalwater direct of indirect op de gemeentelijke riolering wordt afgevoerd en het recht van de gebruiker van een niet-woning welke meer dan 500m3 water loost op het gemeentelijke rioleringsstelsel. De belasting wegens eigendom wordt geheven met een vast bedrag per perceel. De belasting wegens gebruik wordt geheven met een prijs per m3 water aangevuld met een vast bedrag afhankelijk van de grootte van de lozing.

De inkomsten van rioolheffingen moeten 100% kostendekkend en in balans zijn met de uitgaven. De heffing wordt normaliter jaarlijks bij de vaststelling van het tarief geïndexeerd op basis van de consumentenindex volgens het CBS.

Eigenaar/ | Soort | Werkelijk aantal | Tarief | |

|---|---|---|---|---|

aanslagen | ||||

Gebruiker | Gebruikersheffing | 101 | Variabel | |

Eigenaar | Eigenarenheffing | 9.335 | € 208,56 | |

Eigenaar | Eigenarenheffing | 856 | € 212,41 |

Berekening van kostendekkendheid van de rioolheffing | Begroting 2025* | Jaarrekening 2025** |

|---|---|---|

Totaal opbrengsten | € 2.318.227 | € 2.487.681 |

Totaal kosten | € 2.318.227 | € 2.487.681 |

Dekkingspercentage | 100% | 100% |

*bron format rioolheffing ANG juli 2024 | ||

**bron format rioolheffing ANG april 2026 |

6. Afvalstoffenheffing

Afvalstoffenheffing wordt geheven van huishoudens in de gemeente die huishoudelijk afval moeten inzamelen. Dit omdat hun perceel valt onder de Wet milieubeheer. De heffing geldt per perceel. De inzameling van huishoudelijke afvalstoffen, het vaststellen van de tarieven en het innen van de heffing wordt uitgevoerd op regionaal niveau door de Avri en Belastingsamenwerking Rivierenland (BSR).

Afvalstoffenheffing | 2025 | aantal ledigingen |

|---|---|---|

Basistarief (voor iedereen gelijk) | € 361,00 | |

Per extra grijze container | € 51,00 | 95 |

Variabel tarief (per keer) | ||

grijze container 140 liter | € 4,67 | 2.730 |

grijze container 240 liter | € 8,00 | 10.246 |

gft-container (140 en 240 liter) | € 0,00 | |

papiercontainer (140 en 240 liter) | € 0,00 | |

zak plastic verpakkingsmateriaal | € 0,00 | |

inworp ondergrondse container hoogbouw en stadscentra | € 0,80 | 14.641 |

inworp ondergrondse container overige huishoudens | € 1,00 | 124.805 |

brengcontainers voor glas, papier, textiel, plastic | € 0,00 | |

restafval op milieustraat per huisvuilzak (60 liter) | € 2,40 | niet per gemeente |

voorrijtarief voor aan huis ophalen van grof huishoudelijk afval | € 20,00 | 112 |

7. Lijkbezorgingsrechten

Op basis van een verordening worden rechten geheven voor het gebruik van de algemene begraafplaatsen en voor gemeentelijke diensten die daarmee samenhangen. De aanvrager, gebruiker of begunstigde betaalt de rechten. Het Beleids- en beheerplan begraafplaatsen 2022-2025 leidde tot een toekomstbestendig begraafplaatsenbeleid. Voor 2025 is de kostendekkendheid uitgekomen op 74%. Dat het percentage gedaald is t.o.v. de begroting heeft ermee te maken dat sprake is van incidenteel extra kosten voor het begraafplaatsenonderhoud voor het jaar 2025. Zie hiervoor de toelichting bij de 3e W-vraag (Wat heeft het gekost) van programma 3, taakveld 7.5.

Berekening kostendekkendheid lijkbezorgingsrechten | Begroting 2025* | Jaarrekening 2025** |

|---|---|---|

Totaal opbrengsten (rechten) | € 348.382 | € 344.421 |

Totaal kosten | € 377.479 | € 466.421 |

Dekkingspercentage | 92% | 74% |

*bron format lijkbezorgingsrechten ANG juli 2024 | ||

**bron format lijkbezorgingsrechten ANG april 2026 |

8. Marktgelden

Onder de naam marktgelden wordt een recht voor een marktstandplaats geheven. Dit staat in de marktgeldverordening. Daaronder vallen ook de diensten die de gemeente hiervoor verleent. Het recht wordt geheven aan de houder van de marktstandplaats.

Berekening kostendekkendheid marktgelden jaarrekenig | Begroting 2025* | Jaarrekening 2025** |

|---|---|---|

Totaal opbrengsten (rechten) | € 3.629 | € 6.273 |

Totaal kosten | € 5.240 | € 15.733 |

Dekkingspercentage | 69% | 40% |

*bron format marktgelden ANG juli 2024 | ||

**bron format marktgelden ANG april 2026 |

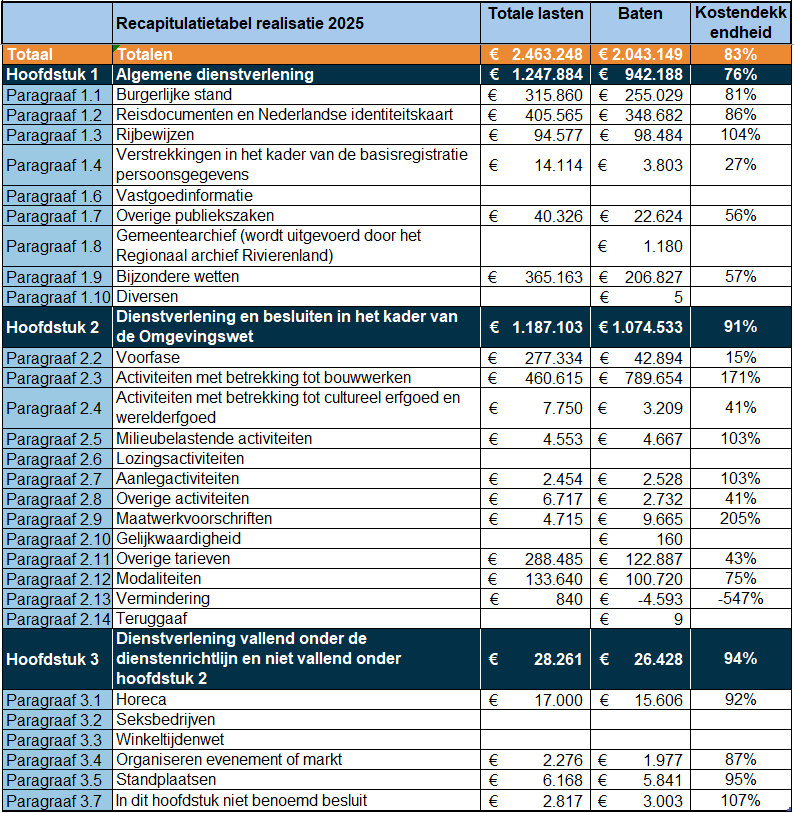

9. Leges

De naam leges staat voor veel verschillende rechten op diensten door het gemeentebestuur. De aanvrager of degene voor wie de dienst is verleend, betaalt.

Het uitgangspunt is dat de tarieven voor leges kostendekkend zijn, tenzij ze wettelijk zijn gemaximeerd of er een politieke keuze is gemaakt om ze lager vast te stellen.

In december 2024 zijn de tarieven voor de Legesverordening 2025 vastgesteld. De kostendekkendheid van de leges over het belastingjaar 2025 per titel van de legesverordening is vastgesteld zoals onderstaand weergegeven. De tarieven van 2025 zijn met 2,2% geïndexeerd (met uitzondering van de wettelijke tarieven en enkele uitzonderingen). Voor 2025 is de kostendekkendheid leges in totaliteit uitgekomen op 83%.